بخش و کاربردهای آن در سیستم مالی یکپارچه نوسا:

در سیستم مالی یکپارچه نوسا با مفهومی به نام بخش سرو کار داریم که باید در معنای واقعی خود استفاده شود تا کارآیی خود را حفظ نماید و در غیر این صورت تبعاتی را به همراه خواهد داشت که خارج از کنترل کاربر میباشد. (1)

پیش فرض ذهنی برای شروع به کار:

برای آنکه بتوان به معنای واقعی از بخش در سیستم مالی یکپارچه نوسا استفاده نمود، ابتدا باید به این نکته توجه نمود که مفهوم بخش را در قالب یک شرکت حقوقی باید پیاده سازی نمود؛ یعنی مثلا اگر ما مالک سه شرکت حقوقی هستیم برای آنکه بتوانیم به درستی با سیستم مالی یکپارچه کار نماییم باید 3 پایگاه مجزا داشته باشیم نه 3 بخش مجزا؛ حال در هر کدام از آن پایگاه داده ها میتوان مفهوم بخش را پیاده سازی نمود؛ احیانا اگر نیاز به تجمیع اطلاعات برای گزارش مدیریت داریم در پایگاه چهارم اطلاعات را تجمیع مینمایم. (( با امکاناتی که در سیستم مالی یکپارچه نوسا تحت عنوان صدور و فراخوانی فایل وجود دارد این امر به راحتی شدنی است))

مفهوم بخش در سیستم مالی یکپارچه نوسا:

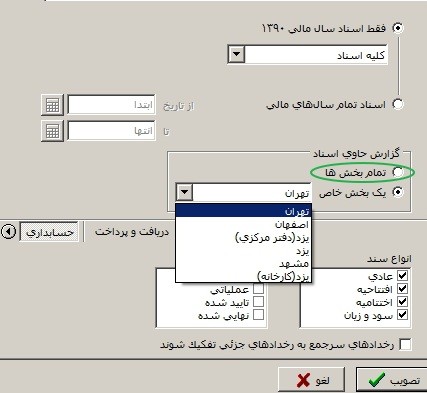

در سیستم مالی یکپارچه نوسا برای تفکیک عملیات مالی شعب یک واحد تجاری یا واحد های سازمانی یک مجموعه اقتصادی ،ازمفهوم بخش استفاده مینماییم؛ به عنوان مثال یک شرکت دارای شعبی در یزد، اصفهان، شیراز است که هر کدام یک بخش مستقل میباشد، یا مثلا هر اداره کل در ساختار کلی یک وزارتخانه یک بخش میباشد.

باید توجه داشت که هر کدام از این بخش ها باید خود تراز باشند ((ماهیت اصلی بخش در سیستم مالی یکپارچه نوسا:تفکیک عملیات کلی به تعدادی زیرسیستم خودتراز می باشد(بر گرفته از مطالب مدیر تیم طراحی سیستم مالی یکپارچه نوسا: جناب آقای مومنی)) و احیانا اگر عملیات مالی بین بخشها انجام میپذیرد باید از حسابهای واسط استفاده نماییم، هر کدام از این بخشها اسناد و دفاتر مالی مستقل دارند و اخذ تراز از هر یک از دفاتر بصورت مستقل، امکان پذیر میباشد و در کنار آن امکان اخذ تراز از تجمیع این دفاتر نیز میسر میباشد. سند اختتامیه و افتتاحیه مجزا دارند و گزارشات معنی دار هر یک از بخشها بصورت مستقل و بصورت تجمیعی در اختیار کاربر میباشد.

با توجه به این مفهوم؛ در زمان ثبت رخدادهای مالی با مفهوم بخش سرو کار داریم و هر عملیات مالی چه در قالب سند حسابداری چه در قالب برگه انبار یا فاکتور فروش یا ... وابسته به بخش میباشد و به التبع سطرهای تشکیل دهنده سند یا برگه نیز وابسته به یک بخش خاص میباشد و احیانا اگر به هر دلیلی قسمتی از آن در بخش دیگر میبایست ثبت شود از حساب کنترلی باید استفاده نمود.

با تفاسیر بالا پر واضح است که بخش در رابطه با عملیات مالی معنی دارد و منظور از بخش صرفا محدود نمودن سطوح دسترسی کاربر نمی باشد، به عبارتی ابتدا باید عملیات مالی را تفکیک نمود و وظایف سازمانی را تعریف نمود سپس با توجه به وظایف عملیاتی کاربران، استفاده کنندگان از سیستم را تقسیم بندی نمود، سپس خود به خود با امکاناتی که در سیستم مالی یکپارچه نوسا وجود دارد سطح دسترسی کاربر کنترل میشود و اجازه دسترسی کاربر از قسمت یا بخشی از سیستم که مجاز نمیباشد از او گرفته میشود، به عنوان مثال کاربری که در انبار کار میکند و به دلایلی باید صرفا ورود اطلاعات بصورت تعدادی داشته باشد، برای آنکه دسترسی به ریال نداشته باشد نیاز نمیباشد که بخش او را محدود کرد بلکه از ابتدا دسترسی اورا محدود به استفاده تعدادی از سیستم مینماییم.

همچنین وقتی صحبت از عملیات مالی میشود، تعاریف اولیه سیستم مانند کالاها، مشتریان، انبارها، مداراک دریافت و پرداخت و ... تا زمانی که در قالب عملیات مالی سیستم رخ ننمایند وابستگی به بخش خاصی را ندارند و به محض آنکه در رخداد مالی استفاده شود از مفهوم بخش پیروی خواهد نمود، به عنوان مثال یک چک به محض صدور باید سند بخورد، در هنگام ثبت سند بخش آن مشخص میشود و این چک متعلق به بخشی خواهد بود که سند آن ثبت شده و بخشهای دیگر به آن دسترسی نخواهند داشت.

به عبارتی میتوان چنین نتیجه گیری نمود که موجوداتی در سیستم مالی یکپارچه نوسا که ماهیت عینی یا فیزیکی دارند مانند کالا، مشتری، انبارها، مداراک و ... موجوداتی مستقل از بخش میباشند، زیرا بخش یک مفهوم ساختاری می باشد که وابستگی مستقیم با عملیات مالی شرکت دارد و این موجودات مستقل زمانی معنای واقعی خود را در سیستم مالی خواهند داشت که در قالب رخداد مالی ظهور کنند. در غیر این صورت از مفهوم واقعی بخش استفاده نخواهد شد.

و همچنین این نکته را باید توجه نمود که بخش برای تفکیک سطوح دسترسی در سیستم تعبیه نشده است و دارای مفهومی فراتر از این امر میباشد، ولی با امکانات خاصی که در سیستم مالی یکپارچه نوسا موجود است اگر بصورت اصولی کار شود و سطوح دسترسی کاربران رابطه مستقیم با سطوح وظایف آنان داشته باشد، بصورت شفاف و دقیق سطح دسترسی کاربران بدون هیچ خللی در عملیات مالی کنترل میشود.

..........

در ادامه با کاربردهای بخش در سیستم مالی یکپارچه نوسا آشنا خواهیم شد...

چرا استفاده از بخش :

یک واحد تجاری را

در نظر بگیرید که دارای شعب پراکننده در سراسر کشور می باشد؛ حال برای

آنکه بتوانیم اطلاعات ثبت شده در این مراکز را به صورت آنی در اختیار داشته

باشیم و بتوانیم گزارشات به لحظه (online) از تجمیع این شعب در

اختیار کاربر باشد، چه کار باید انجام داد؟ آیا اگر این اطلاعات بصورت

پراکننده در مراکز مختلف و در پایگاه دادههای مجزا نگهداری شود آیا

میتوان هر گاه که اراده نماییم از تجمیع و تلفیق این شعب گزارش بگیریم؟

آیا این پراکندگی و عدم تمرکز اطلاعات مانع از دسترسی به اطلاعات بصورت

آنی و به لحظه نخواهد بود؟

در این حالت برای آنکه سیستمها غیر متمرکز نشود و دسترسی به اطلاعات تمام شعب بصورت لحظه ای در اختیار باشد چه کاری باید انجام داد؟

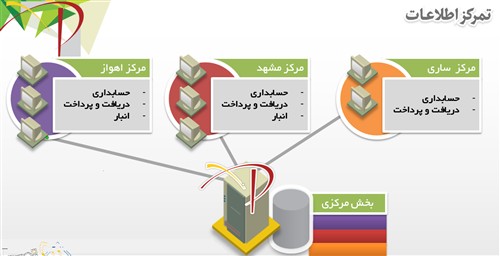

در این شرایط نیازمند سیستم مالی یکپارچهای هستیم که کل اطلاعات شعب در یک پایگاه داده مشترک بصورت متمرکز نگه داری شود و هر یک از پرسنل با توجه به سطح دسترسی و حیطه وظایف، در بخشی از این مجموعه واحد فعالیت

نماید و رخدادهای مالی خود را ثبت نماید. حال کاربر ارشد سیستم ( مثلا

مدیر مالی ) میتواند هر موقع که اراده نماید گزارشات تجمیعی و به لحظه از

تمام مراکز را در اختیار داشته باشد.

بخش و ارتباط آن با زیر سیستم حسابداری نوسا:

پایه

تمام سیستم های مالی نوسا، سیستم حسابداری میباشد؛ سیستم حسابداری بنحوی

در بردارنده عملیات مالی تمام زیر سیستمهای دیگر نوسا می باشد که در قالب

بدهکار و بستانکار در سطرهای سند ظهور پیدا میکند، به عبارتی کلیه عملیات

مالی شرکت باید نهایتا به زبان حسابداری ترجمه شوند و پس از تائید در

حسابداری منعکس شوند، از آنجا که سیستم حسابداری مستقیما با عملیات مالی سر و کار دارد و رابطه تنگاتنگی بین عملیات مالی و بخش وجود دارد ((یعنی برای کنترل عملیات مالی

قسمتهای مختلف سازمان و تفکیک عملیات هر یک از قسمتها میتوان از بخش

استفاده نمود)) گستره حضور مفهوم بخش در سیستم حسابداری بسیار مشهود است.

تعاریف اولیه در سیستم حسابداری مانند سایر سیستمها که ماهیت عینی و حتی

فیزیکی دارند ( مانند کالا در انبار ) نمی باشد بلکه بیشتر ماهیت انتزاعی

دارد و مرتبط با عملیات مالی شرکت تعریف میشود؛ یعنی در سیستم حسابداری،

حساب و تفصیلی که از تعاریف اولیه حسابداری است را بدین دلیل تعریف میکنیم

که در سطح عملیات از آن استفاده نماییم.

پس میتوان حسابها یا تفصیلیها را وابسته به بخش نمود.

همچنین اسناد حسابداری که عملیات مالی را مستند میکند نیز از مفهوم بخش استفاده مینماید.

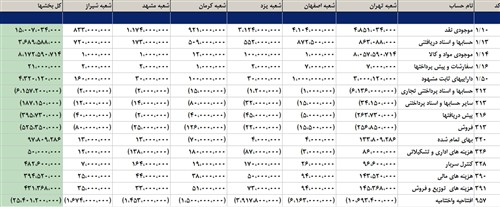

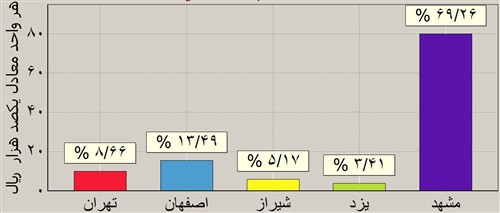

با تفاسیر بالا میتوان گزارشاتی شبیه گزارشهایی که در ذیل به آنها اشاره میشود را در سیستم حسابداری اتخاذ نمود.

بخش و ارتباط آن با سیستم دریافت و پرداخت:

همانطور که قبلا

اشاره شد مفهوم بخش در تمام قسمتهای سیستم مالی یکپارچه نوسا شریان دارد

ولی این امر دلیل بر آن نیست که رفتار زیر سیستمها با مفهوم بخش، مشابه هم

باشد یا حتما تمام قسمتهای سیستم را به تفکیک بخش جداسازی نمود.

برای ادامه بحث دوباره پیش فرض ذهنی خود را یادآوری مینماییم: مفهوم بخش برای جداسازی شعب یا واحدهای سازمانی یک شرکت حقوقی میباشد نه برای تفکیک سطح دسترسی؛ ثانیا: بخش مرتبط با عملیات مالی یک واحد تجاری میباشد و در هنگام ثبت عملیات مالی مفهوم بخش رخ مینماید.

با پیش فرض ذکر شده به ارتباط بخش با سیستم دریافت و پرداخت می پردازیم؛

سیستم دریافت پرداخت فرآیند مالی مرتبط با نقدینگی

شرکت را کنترل و مدیریت میکند به عبارتی کنترل بر این موضوع که چه میزان

وجه بصورت نقد و یا تعهدی وارد شرکت میشود و چه میزان وجه بصورت نقدی یا

بصورت تعهدی از شرکت خارج میشود همچنین برآورد نقدینگی شرکت با محوریت

تاریخ سر رسید نیز از وظایف سیستم دریافت پرداخت میباشد؛ از این حیث کلیه

عملیات مالی مرتبط با دریافت و پرداخت های یک شرکت در سیستم خزانه داری

((دریافت و پرداخت)) پیش بینی و برای کنترل خطای کاربر و سرعت در عملیات

مالی؛ در قالب الگویی مشخص ((که به آن روال دریافت و پرداخت میگوییم)

تعبیه شده و ثبت سند حسابداری با کمک این الگوها تسهیل شده و بصورت

اتوماتیک انجام پذیر خواهد بود.

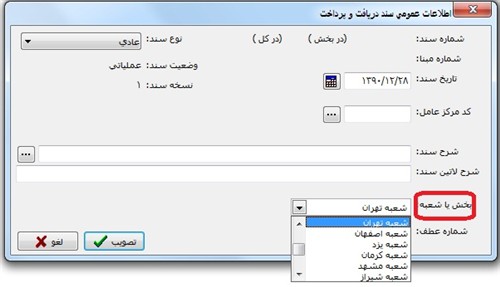

هر رخداد مالی هنگام ثبت در سند دریافت و پرداخت وابسته به بخش خواهد

شد در این وابستگی کلیه متعلقات مربوط به آن سند نیز وابسته به بخش خواهد

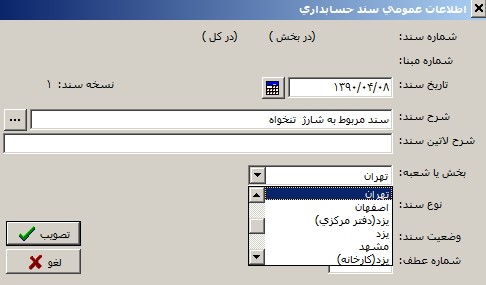

شد مثلا اگر مدرکی با شماره 768900075 در سند شماره 20 که این سند مربوط به

بخش یزد می باشد ثبت شود مدرک مذکور نیز وابسته به بخش یزد خواهد شد. به

عبارتی هر مدرکی که در سیستم دریافت و پرداخت ثبت میشود زمانی وابسته به

بخش خواهد شد که در سند از آن استفاده شود؛ در این شرایط بهترین روش این

است که هنگام تنظیم سند دریافت و پرداخت مدرک آن نیز همزمان تعریف شود که

در کنترل بخش مذکور باشد. فراموش نکنیم که تعاریف اولیه در دریافت و پرداخت

برای مورد استفاده قرار گرفتن در الگو ((روال دریافت و پرداخت می باشد)) و

این روالها در زمان ثبت سند دریافت و پرداخت رخ مینمایند. پس

وابستگی تعاریف اولیه به بخش بدون در نظر گرفتن رخدادهای مالی خیلی معنی

دار نمی باشد و این نکته را در پیاده سازی سیستم باید مورد توجه قرار داد.

بخش و ارتباط آن با سیستم انبار نوسا:

برای آنکه با مفهوم

بخش و ارتباط آن با سیستم انبار آشنا شویم، ابتدا 3 سناریو ساده و تقریبا

مشابه، اما از نظر اجرا متفاوت را با هم بررسی میکنیم.

شرکت

تولیدی a را در نظر بگیرید که دارای دو انبار فیزیکی یکی مربوط به مواد

اولیه و یکی مربوط به کالاهای ساخته شده در ساوه می باشد، دفتر مرکزی این

شرکت در تهران مستقر میباشد، به دلایلی، کاربر انبار صرفا رسید و حواله

کالاها را بصورت تعدادی وارد مینماید و کاربر دفتر مرکزی پس از دریافت

برگه رسید یا حواله ( فاکتور های مربوطه ) اقدام به ریالی کردن برگههای

انبار مینماید، کاربر دفتر مرکزی به کاربر انبار فرجه زمانی بین 10 روز تا

دوهفته ( 10 روز کاری) برای ثبت رخدادهای ورود و خروج کالا میدهد و پس

از گذشت زمان مذکور دیگر کاربر انبار حق اصلاح برگه های ثبت شده را ندارد

فقط میتواند برگه تعدیل بزند، کاربر حسابداری انبار که در دفتر مرکزی

مستقر است در پایان هر ماه برگه های ورود را در قالب یک سند و برگه های

خروج را در قالب یک سند به تاریخ خاصی به حسابداری منتقل مینماید و از

اسناد حاصله روکش سند میگیرد و تائید مینماید.

نکته حائز اهمیت در

سناریو مذکور این است که کاربر انبار به هیچ وجه نباید دسترسی ریالی به

برگه های انبار و رخدادهای حسابداری دفتر مرکزی داشته باشد.

آیا در این شرایط باید از بخش برای تفکیک دسترسی استفاده نماییم؟

سناریو

دوم را نیز با هم بررسی مینمایم: شرکت تولیدی b دارای دو انبار در ساوه و

کاشان می باشد، در تهران نیز دفتر مرکزی شرکت مذکور مستقر می باشد، کل

عملیات مالی مربوط به انبار ساوه در ساوه و کل عملیات مالی مربوط به انبار

کاشان در کاشان ثبت میشود، یعنی پروسه ورود و خروج کالاها چه بصورت تعدادی

چه بصورت ریالی در شهر مربوطه ثبت میشود.

نکته حائز اهمیت در

سناریو بالا این است که انبار ساوه به هیچ وجه نباید رخدادهای انبار کاشان

را ببیند و بالاعکس، ولی دفتر مرکزی باید به رخدادهای مالی هر دو انبار

دسترسی داشته باشد.

آیا در این شرایط نیاز به بخش داریم؟

سناریو

سوم را نیز با هم بررسی میکنیم: شرکت تولیدی c را در نظر بگیرید دارای دو

انبار مواد اولیه و محصولات میباشد که هر دو در کاشان میباشند، همچنین

دارای یک دفتر مرکزی در تهران و دو دفتر فروش یکی در تهران و دیگری در

اصفهان می باشد، پرسنل انبار کلیه عملیات مالی مربوط به انبار و همچنین

کلیه هزینه های عملیاتی و غیر عملیاتی کارخانه را ثبت مینمایند پرسنل

حسابداری دفتر مرکزی اسناد انتقال یافته از کاشان را تائید می نمایند و

پرسنل دفتر فروش به دلایلی، نیازمند به گزارش گیری از انبار محصولات می

باشند و نیاز به آن دارند تا آمار محصولات را در زمان رزرو کالا بدانند.

نکته

حائز اهمیت در سناریوی مذکور این است که هر کدام از بخشهای دفتر مرکزی،

کارخانه، دفتر فروش، باید به قسمتی از انبار دسترسی داشته باشند.

آیا در شرایط مذکور می توان از بخش استفاده نمود؟

پاسخ

: ابتدا نیازمند آن هستیم که تعریف درستی از سیستم یکپارچه در ذهن داشته

باشیم، درست است که در سیستم یکپارچه هر کدام از زیر سیستم ها را میتوان

بصورت مستقل راهبری نمود، اما ارتباط تنگاتنگ و معنی دار بین زیر سیستمها

را نباید نادیده گرفت. پس برای استقرار سیستم هرگز یک سیستم را نباید به

تنهایی در نظر گرفت، بلکه دید کلی باید داشت و یک ساختار مالی را به کمک

این زیر سیستمها پیاده سازی نمود. سیستم انبار نیز که به عنوان قلب تپنده

سیستم مالی در یک شرکت تولیدی میباشد به تنهایی و بدون درنظر گرفتن رابطه

آن با سیستم حسابداری و فروش معنی دار نمی باشد. پس اگر امکانی را در یکی

از سیستمها میخواهیم پیاده سازی نماییم (مانند بخش) باید تبعات به کار

گیری از آن را ابتدا در خود آن زیر سیستم سپس در ارتباط با سایر زیر

سیستمها در نظر بگیریم.

برای پیاده سازی بخش در انبار: ابتدا

باید یک موضوع را در ذهن خود سپرد که مفهوم بخش در کل سیستم مالی یکپارچه

نوسا جریان دارد و هیچ ثبت مالی وجود ندارد که مربوط به بخش خاصی نباشد.

به عنوان مثال در سناریو بالا شرکت a دو مدل رفتار متفاوت را در نظر گرفته: 1- کاربرانی که بصورت تعدادی ورود اطلاعات نمایند 2- کاربرانی که برگههای مذکور را ریالی میکنند، در این شرایط کافی است که دسترسی کاربران تعدادی را محدود به ثبت تعدادی نمایییم و دسترسی به حسابداری را نیز از کاربران انبار بگیریم، خود به خود تقسیم وظایف کنترل میشود.

بطور کلی میتوان اینگونه نتیجه گیری نمود که: لزومی ندارد که در سیستم انبار از امکان بخش برای محدود کردن کاربران استفاده نماییم. اگر به دلایلی نیز نیازمند بخش هستیم، باید تبعات حاصله از آن را چه بصورت مستقل در سیستم انبار، چه در رابطه با سایر سیستمها کنترل نماییم.

همانطور که قبلا اشاره شد، مفهوم بخش یک مفهوم عمومی است که در تمام زیر سیستمهای سیستم مالی یکپارچه نوسا جریان دارد و اگر در معنای واقعی خود به کار نرود تبعاتی را به همراه خواهد داشت که شاید در کوتاه مدت مشهود نباشد اما مسائلی را به همراه خود یدک خواهد کشید که در آینده مشکل ساز خواهد شد.

بار دیگر یادآور میشویم که: مفهوم بخش برای محدود کردن سطوح دسترسی کاربران نمی باشد بلکه در رابطه با حیطه دسترسی است. یعنی اگر میخواهید سطوح دسترسی کاربران را محدود نمایید بلافاصله سراغ بخش نروید. بلکه زمانی از بخش استفاده نمایید که با ساختارهای سازمانی یا شعب پراکننده که مربوط به یک شرکت حقوقی میباشد سروکار دارید.

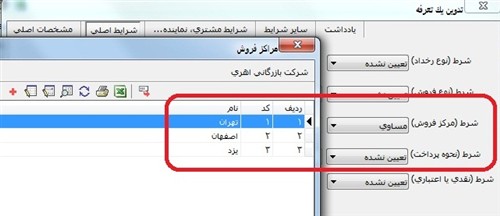

حال به بررسی ارتباط بخش با سیستم فروش میپردازیم. سناریوی ساده زیر را در نظر میگیریم و به ارائه راهکار میپردازیم.

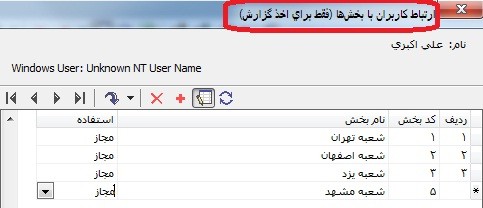

یک شرکت فرضی دارای 3 دفتر فروش در یزد و اصفهان و تهران میباشد که کالاهایی را که در کارخانه مشهد تولید میشود را به مشتریان شهر خود میفروشند،

اولا مدیریت این شرکت میخواهد صرفا کالاهایی را که به قصد فروش در انبار محصولات وجود دارند را دفاتر فروش مربوطه ببینند و کالاهایی را که از جنس مواد اولیه، قطعات یدکی و کمکی و ... می باشند را در زمان صدور فاکتور، کاربران فروش نببینند، ثانیا فاکتورهای فروشی را که دفاتر مختلف ثبت مینمایند در دسترس سایر بخشها نباشد.

همچنین هر کدام از بخشها قیمتهای استاندارد خاص خود را دارند که میخواهند در زمان صدور فاکتور بصورت اتوماتیک قیمت شهرستان مربوطه درج شود. فاکتورهای هر شهرستان در بخش خود ثبت میشود، اما پرداخت مشتریان امکان دارد در بخشهای مختلفی صورت بگیرد، مثلا مشتری در اصفهان خرید نموده اما نماینده شرکت از طریق دفتر تهران تصفیه حساب مینماید کاربر ارشد نیز میخواهد فاکتورها و دریافتی ها را نظیر به نظیر تسویه نماید. همچنین مدیریت میخواهد سود ناخالص و خالص تمام بخشها را به لحظه ببیند.

برای ارائه راهکار مناسب باید از تجمیع اماکن بخش با سایر امکانات سیستم استفاده نماییم.

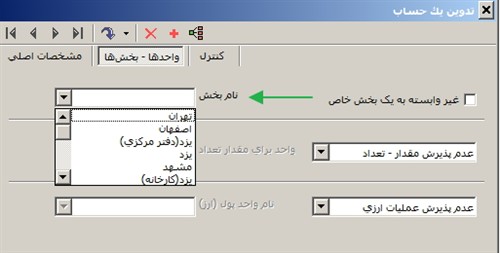

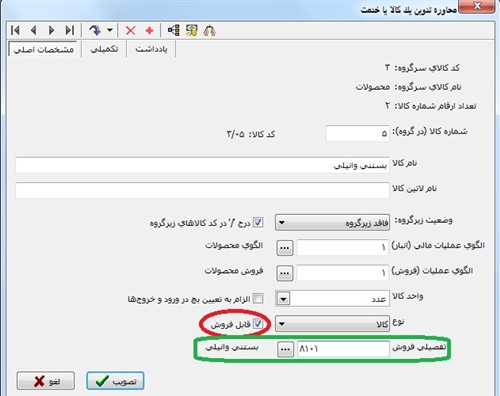

برای اینکه کاربران فروش صرفا با کالاهایی که مربوط به فروش است و فقط آنها را میتوان فروخت سرو کار داشته باشد، همانطور که قبلا نیز اشاره شد از امکان زیر در زمان تعریف کالا استفاده مینماییم.

چ

چ

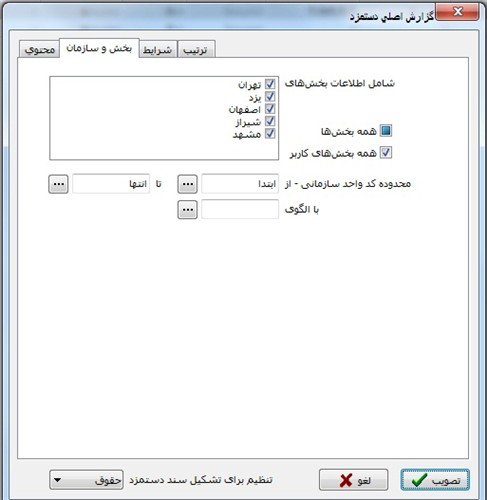

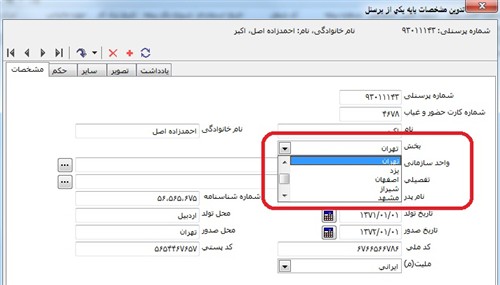

بر همین اساس حقوق و دستمزد هر یک از پرسنل در بخش مربوطه ثبت و در حسابداری در بخش مربوط به خود در قالب سند حقوق و دستمزد منعکس میشود؛

و گزارشات مربوط به حقوق و دستمزد نیز شامل بخشهایی خواهد بود که کاربر، مجوز دسترسی به آن بخش را دارد.